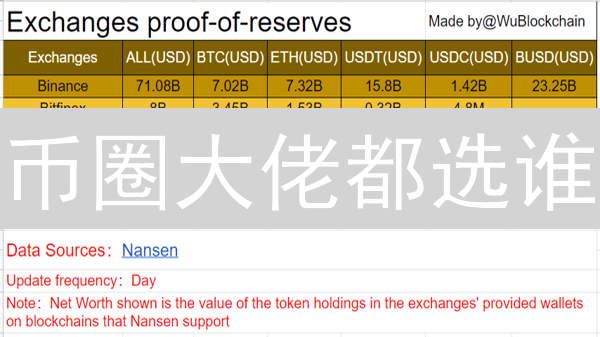

币安OKX借贷风险

加密货币借贷,作为DeFi(去中心化金融)领域的重要组成部分,以及中心化交易所的常见功能,为用户提供了资产利用的新途径。币安和OKX作为全球领先的加密货币交易所,都提供借贷服务,允许用户通过抵押数字资产来借入其他数字资产。然而,这种借贷机制在提供便利的同时,也伴随着潜在的风险,用户在使用这些平台进行借贷活动时需要充分了解并审慎评估。

一、 币安与OKX借贷服务概览

币安和OKX的借贷服务模式类似,用户可以将持有的加密货币(如BTC、ETH、稳定币等)作为抵押品,借入其他类型的加密货币。借贷利率由市场供需关系决定,并可能随市场波动而变化。用户需要支付利息,并在约定的时间内偿还借款和利息。如果抵押品价值下降到一定程度,平台会触发强制平仓(Liquidation),即出售用户的抵押品来偿还借款。

两者在具体细节上略有差异,例如:

- 抵押率: 不同的抵押品和借入资产组合有不同的抵押率要求。抵押率越高,意味着用户需要提供更多的抵押品才能借到相同的金额,风险相对较低。

- 利率机制: 利率的计算方式和调整频率可能不同,这会影响用户的借贷成本。

- 风险提示机制: 币安和OKX在风险提示方面有各自的策略,例如通过邮件、短信、APP推送等方式提醒用户注意抵押品价值的变化。

- 清算机制: 触发清算的抵押率阈值、清算费用等可能不同,这直接关系到用户可能损失的金额。

- 支持的币种: 两者支持借贷的币种数量和种类有所差异,用户应关注自己感兴趣的币种是否在支持列表中。

二、 加密货币借贷的核心风险

- 价格波动风险 (Volatility Risk): 这是加密货币借贷中最显著且普遍存在的风险。加密货币市场以其极高的波动性著称,资产价格可能在极短的时间内经历剧烈的上涨或下跌。在借贷场景中,借款人通常需要提供一定比例的加密货币作为抵押品。如果抵押品价值因市场下跌而大幅缩水,而借款人未能及时补充足够的抵押品以维持所需的抵押率,就会触发强制平仓机制。这意味着借款人将面临以低于其预期价格出售抵押品的风险,甚至可能因此遭受财务损失。价格波动不仅影响借款人,也可能影响贷款人,降低其预期收益。对于借款人而言,密切监控抵押资产的价值,并在必要时及时增加抵押品,是降低此风险的关键。

- 清算风险 (Liquidation Risk): 当抵押品价值下降到平台预设的最低抵押率(也称为清算阈值)以下时,清算风险便会发生。为了保护贷款人的利益,平台会自动启动清算程序,出售借款人的抵押品以偿还贷款。然而,清算过程通常是在市场剧烈波动时执行,此时抵押品的出售价格可能远低于借款人的预期,从而导致借款人遭受重大损失。平台还会收取一定的清算费用,进一步加剧借款人的损失。为了避免清算,借款人应密切关注抵押率,并预留充足的资金以便在抵押品价值下跌时及时补充抵押品,或部分偿还贷款以降低抵押率。

- 利率风险 (Interest Rate Risk): 加密货币借贷市场的利率并非固定不变,而是会根据市场供需关系动态调整。利率的上升会直接增加借款人的借贷成本,降低其盈利空间。在极端情况下,高昂的利息支出甚至可能超过借款人的收益,导致亏损。对于长期借贷而言,利率变化的影响将更为显著,借款人需要密切关注市场利率走势,并评估利率变化对其借贷成本的影响。一些平台提供固定利率贷款,虽然利率可能略高于浮动利率贷款,但可以帮助借款人锁定借贷成本,降低利率风险。

-

平台风险 (Platform Risk):

币安和OKX作为主要的中心化加密货币交易所,在提供借贷服务的同时,也存在一定的平台风险。这些风险包括:

- 安全风险: 中心化交易所是黑客攻击的主要目标,一旦交易所的安全系统被攻破,用户的资产便可能面临被盗的风险。尽管币安和OKX都投入了大量资源来加强其安全措施,但安全风险始终无法完全消除。用户应采取额外的安全措施,例如启用双重验证(2FA)、使用硬件钱包等,以保护自己的账户安全。

- 运营风险: 交易所的运营可能会受到各种因素的影响,例如服务器故障、系统维护、政策调整等。这些运营问题可能会导致用户无法及时存取资金或进行交易,从而影响其借贷活动。用户应密切关注交易所的公告,并提前做好应对措施。

- 监管风险: 全球范围内对加密货币的监管政策正在不断演变。如果监管政策发生不利变化,例如禁止加密货币交易或实施更严格的监管措施,可能会影响交易所的运营,甚至导致交易所关闭,从而影响用户的借贷活动。用户应关注相关政策法规的变化,并评估其对自身借贷活动的影响。

- 智能合约风险 (Smart Contract Risk): 尽管在币安和OKX等中心化交易所,智能合约风险相较于纯粹的DeFi平台而言较低,但在某些特定的借贷产品中,例如涉及去中心化协议的借贷产品,仍然可能涉及到智能合约的使用。智能合约是自动执行的计算机程序,如果智能合约的代码存在漏洞,黑客便可能利用这些漏洞窃取用户的资金。用户在使用涉及智能合约的借贷产品时,应仔细阅读相关的条款和协议,并了解智能合约的审计情况。

- 流动性风险 (Liquidity Risk): 市场流动性是指资产能够以合理价格快速买入或卖出的能力。在市场流动性不足的情况下,借款人可能难以按时偿还借款,或者难以在抵押品价值下跌时及时补充抵押品。这可能会导致逾期罚息或强制平仓。贷款人也可能面临流动性风险,例如无法及时将借出的资金收回。用户在进行加密货币借贷时,应选择流动性较好的资产作为抵押品,并关注市场的流动性状况。

三、 如何降低借贷风险

- 谨慎选择抵押品和借入资产: 选择波动性较低的加密货币,例如USDT、USDC等稳定币,作为抵押品能有效降低因市场价格剧烈波动带来的清算风险。借入资产也应选择自己熟悉且具备充分了解的项目,避免盲目追求高收益而忽视潜在风险。切忌跟风投资小众或不知名的加密货币,这些资产的波动性往往更高,更容易导致爆仓。

- 控制抵押率(Loan-to-Value, LTV): 维持一个较高的抵押率至关重要,这意味着您提供的抵押品价值远高于借入的资产价值。这能够预留足够的安全空间,以应对市场价格的短期波动。避免为了追求更高的杠杆效应而过度降低抵押率,高杠杆往往伴随着高风险,一旦市场出现不利波动,更容易触发清算。

- 密切关注市场动态和平台风险提示: 加密货币市场瞬息万变,需要时刻关注市场价格波动情况,特别是关注您作为抵押品和借入资产的加密货币的价格走势。同时,密切关注借贷平台发布的风险提示信息,平台可能会根据市场情况调整抵押率要求或采取其他风险控制措施。及时调整抵押品或偿还部分借款,主动应对市场波动。

- 分散风险: 不要将所有资产集中用于加密货币借贷,合理配置资产组合,分散投资于不同的加密货币和不同的借贷平台。选择不同的平台可以降低单一平台风险,避免因平台出现问题而导致资产损失。同时,将部分资产配置于风险较低的投资品种,可以有效降低整体投资组合的风险。

- 深入了解平台规则: 在币安、OKX等平台上进行借贷之前,务必仔细阅读并充分理解平台的借贷规则,包括但不限于:抵押率的计算方式、利率计算方式、清算机制(包括清算阈值和清算流程)、以及平台的风险控制措施。了解这些规则有助于您更好地管理借贷风险,避免不必要的损失。

- 合理使用止损工具: 部分加密货币借贷平台提供止损功能,允许用户预先设置一个抵押品价格的止损线。当抵押品价值下跌至止损线时,系统会自动平仓(即卖出抵押品),从而限制潜在损失。合理设置止损线可以有效控制风险,防止因市场剧烈波动导致抵押品被全部清算。

- 审慎考虑借贷期限: 一般来说,借贷期限越长,市场不确定性越高,风险也相应增加。因此,应根据自身资金需求和市场判断,审慎选择合适的借贷期限。如果对未来市场走势判断不明朗,可以选择较短的借贷期限,降低风险。

- 从小额交易开始: 在进行大规模加密货币借贷之前,建议先进行小额尝试,熟悉平台的借贷流程、利率计算方式、以及风险管理机制。通过小额交易,您可以更好地了解平台的运作方式,并积累经验,为后续的大规模借贷做好准备。

- 加强账户安全措施: 启用双重验证(2FA)等安全措施,保护您的账户安全,防止账户被盗。定期更换密码,并使用复杂的密码组合,可以有效提高账户安全性。同时,注意防范钓鱼网站和诈骗信息,避免泄露个人信息和账户密码,从而避免资产损失。